2023年中邦房地産企业项目发售TOP100排行榜

2024-03-18 次 中国房地产协会网

从面积榜来看,百强入榜门槛保护低位。2023年项目面积排行榜TOP10门槛为29.8万平方米,同比微降1.6%,TOP50和TOP100面积门槛辞别同比消重10.5%和上升5.0%,百强入榜门槛保护低位美狮贵宾会。杭州之江另日社区成交面积45.1亿元,居面积榜榜首;值得留意的是,该项目也居金额榜榜首,是2023年项目金额榜及面积榜的双料第一。集体来看,入榜项宗旨成交面积仍呈变小趋向,面积十强门槛跌破30万平方米,成交面积正在20-30万平米的项目由原本的31个降至21个,百强主流项目成交面积段仍正在10-20万平方米,占比达71%,同比擢升了11个百分点。

面积榜来看,因为近几年开垦体量趋小,面积榜项目角逐激烈,面积榜上榜数目高的企业入榜项目数下滑,榜首华润置地上榜项目数为9个,而2022年和2021年榜首企业的入围项目辞别到达10个和13个。

4)合切项目保质保量交付,加强深耕都会口碑。而今的产物继续回归寓居属性,企业交付需求保质,低重客诉。另日都会的深耕,除了擢升企业本身的运营恶果以外,客户的惬心度也是企业深耕都会的根本,通过加紧产物设备以及客户任职设备擢升口碑,加强角逐力。

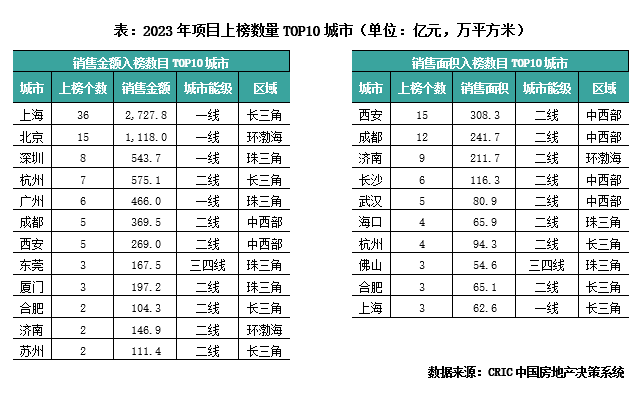

区域漫衍方面,金额榜和面积榜辞别以长三角和中西部项目为主,两地项目辞别攻克近半成席位。从各区域入围项目转移来看,长三角项目入围项目数明显省略,金额榜入围由60个降至49个,面积榜入围由28个降至13个项目。

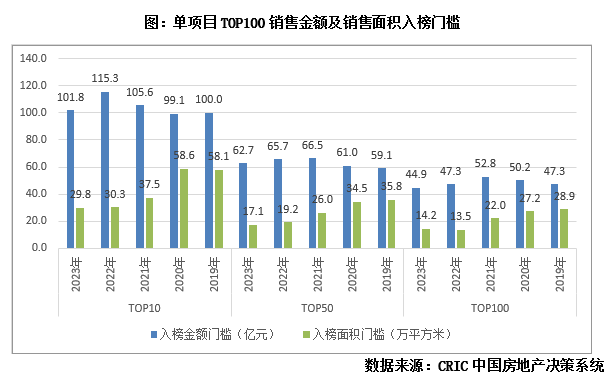

金额榜百亿神盘省略,十强门槛三年来初度回落。从金额榜来看,TOP10金额门槛为101.8亿元,同比消重11.8%,TOP10金额的项目中有8个均位于一线个,一线都会豪宅项宗旨推售为企业回款供应强有力维持。TOP50和TOP100门槛辞别同比消重4.6%和5.2%。集体来看,热销项目金额门槛周到下滑,十强头部热销项目较往年发扬降幅更大,正在市集继续底部运转环境下,不单是排名靠后的门槛成交发扬下滑,也对超等神盘的发扬变成必定的打击。

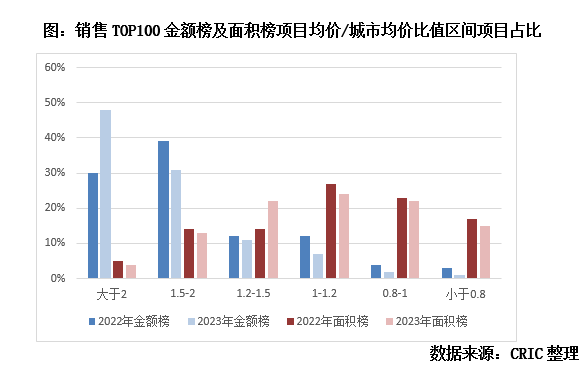

面积榜1.2-1.5倍于本地均价的项目占比为22%,同比加添8个百分点,其他价钱区间的项目均有差别水平的下滑。重要是以下几个方面的缘故:其一,部门弱二线都会及三四线的稀缺板块产物仍受市集认同;其二,市集下行下,部门项目以价换量;其三,面临市集信念亏折,刚需的张望心绪更浓。

以7月政事局集会定调“行业供需干系爆发庞大转移”为分水岭,中间计谋力度渐渐转向“托举并用”。地方计谋松绑加力提速,截止腊尾除了少数一线都会以外,限度性行政步伐险些都已退出。正在此靠山下,改进型添置力获得必定的开释,加上高端项目上市放量,改进型项目热销。只是因为2023年集体的市集仍属于底部调治阶段,金额榜门槛周到消重,2023年的百亿神盘同比省略了2个。面积榜方面,上榜热销项宗旨成交面积变小的趋向未变,面积十强门槛跌破30万平方米,成交面积正在10-20万平方米的项目占比到达71%。

3)产物力=贩卖力,应继续胀动产物升级。而今邦度大举推动保险房编制的设备,胀动变成“改进有商品、刚需有保险”住房提供新方式。另日市集化的项目格外是改进型产物仍有较大的兴盛空间,产物力对项目热销的影响也将会越来越大,另日将“产物力=贩卖力”,企业需加大产物的升级。

金额榜2.0倍于本地均价的豪宅型项目受迎接水平高,占比到达了48%;大于1.5-2倍于本地均价的改进型项目占比也较高,到达31%。重要是以下几个方面的缘故:其一,仍有部门高能级都会存正在一二手倒挂项目;其二,本年各地计谋减少,格外是四序度一线都会的降首付、降利率、调治普宅圭臬等利好新政,开释出一波改进及以上客户需求,改进型项目成交增高。

杭州之江另日社区以176.9亿元位列金额榜榜首,广州琶洲上品以166.3亿元次之,杭州之江另日社区项目是杭州正在售最大的另日社区项目,项目位于西湖区财富核心,且配套周备,归纳中签率低于30%,市集热度较高。贩卖金额超百亿元的项目有11个,较2022年省略了2个,无200亿元以上的项目,150亿元以上的项目同比省略3个,百亿热销盘打制难度更高。

另外,无论是金额榜和面积榜,企业协作项目个数仍较众002cc全讯开户送白菜,虽辞别较旧年少1个项目,但金额榜和面积榜仍有35个和21个项目是房企协作开垦。此中杭州邦际金融核心,深圳招商太子湾,均由4家企业合伙开垦。

1)企业企稳仍是另日项目热销的症结成分,故需合切资金平和。房地产开垦步入新兴盛形式的档口,另日仍需合切企业的资金平和性,若债务脱险则对企业的项目贩卖影响较大,仍旧企业安稳运营是项目热销的根本。而今企业曾经通过一波优越劣汰,加上近几年拿地蚁合度的擢升,头部企业贩卖蚁合度擢升,角逐也将越发激烈。

协作开垦项目仍旧高位,金额榜央邦企强者恒强。2023年正在企业脱险危害仍未褪去,市集继续下行的环境下,项目金额上榜数TOP10房企一直由央邦企霸榜,有8个企业都是央邦企,另有羼杂扫数制房企万科地产、绿城中邦上榜,无上榜民企。格外值得留意的是,金额榜中中海地产、华润置地的入榜项目个数到达10个及以上,项目榜入榜项目个数众的企业展现强者恒强的态势。

而今市集处于强筑底阶段,始末前面的调治,企业强存弱汰,产物周到进化,价钱回归理性,交付危害出清,2024年将是企业红利回归、角逐越发激烈的一年,另日项宗旨打制需以产物力为首位,即产物力=贩卖力。为项目获取市集仍可,咱们倡导:

从都会发扬来看,2023年金额榜一二线上榜项目数目仍旧高位,三四线都会道积榜上榜数目增加。从金额榜来看,一线个,一线都会正在市集下行的大情况下,仍外示出超强的韧性;一二线都会合计入围项目个数到达94个,同比省略2个,热销项目仍重要聚焦一二线都会;值得留意的是,东莞有3个项目入榜金额榜,这三个项目均约2倍于都会均价。面积榜方面,TOP100中二线都会项目入榜占比最高,有73个项目入榜,同比省略1个,三四线个。

2)都会兴盛及板块瓦解,需求合切构造性机缘。优质都会仍有较大的添置力,可能合切价钱火速复位的都会;同时部门弱二线及三四线都会也仍有必定的构造性机缘,格外是热门经济圈的都会的稀缺板块,打制出来的好产物,市集仍是会买单。